家賃はこれまでいくら支払ってきた?

一般的に家を購入する最大の理由は「賃貸では家賃がもったいない」。つまり支払った家賃はもう戻ってこないということ。住宅ローンの返済として支払えば、ローン残高が減り、ローン返済が終わる時点で手元に資産が残ります。

手元に残った資産に老後住み続けてもよいですし、手元に残った資産は売却して数百万円~数千万円の現金を手にすることも可能です。まずは振り返ってみましょう。

30代で賃貸に住んでいる方

家賃 + 駐車場代: 50,000円なら × 12か月 × 10年間 = 600万円

→ 20代のうちに気が付いている人もいますが、概ね30代になって皆さん慌てて購入されます。でも安心して下さい。じゅうぶん新築戸建てが購入できます。

40代で賃貸に住んでいる方

家賃 + 駐車場代: 50,000円なら × 12か月 × 20年間 = 1,200万円

家賃 + 駐車場代: 80,000円なら × 12か月 × 20年間 = 1,920万円

→ 生涯賃貸アパートで暮らすよりも、老後の人生において、住む家は自分の所有となり、家賃の心配はなくなります。贅沢な物件を選ばなければ、まだ間に合います。

50代で賃貸に住んでいる方

家賃 + 駐車場代: 50,000円なら × 12か月 × 30年間 = 1,800万円

家賃 + 駐車場代: 80,000円なら × 12か月 × 30年間 = 2,880万円

→ 預貯金があれば頭金にして不動産を購入できます。人生100年時代。今からでも未来と向き合いましょう。老後について考えませんか?

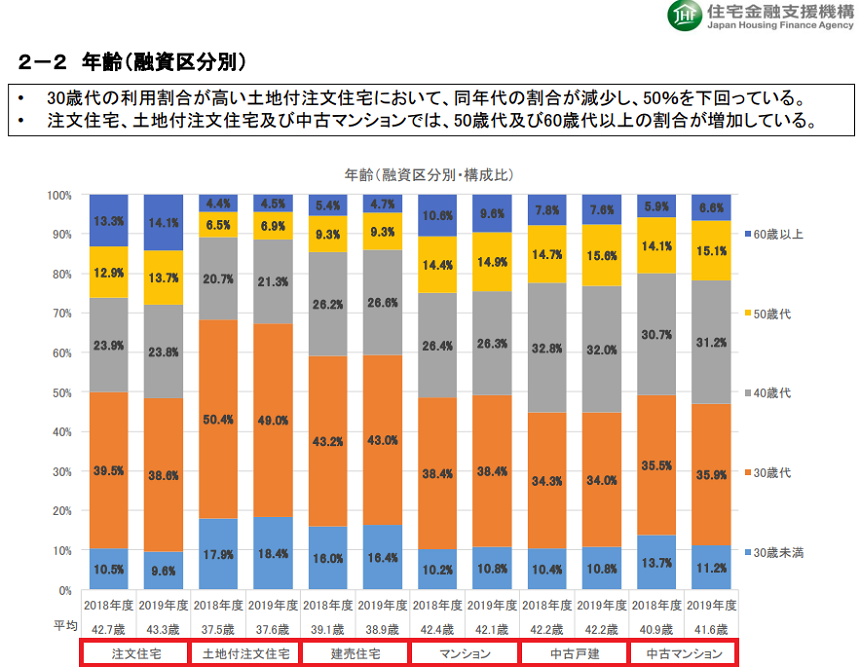

みんな何歳で家を買ってるの?

平均年齢

- 注文住宅の購入者: 年齢 43歳 / 家族数 3.7人

- 建売住宅の購入者: 年齢 38歳 / 家族数 3.2人

- 新築マンションの購入者: 年齢 42歳 / 家族数 2.4人

- 中古一戸建の購入者: 年齢 42歳 / 家族数 3.2人

- 中古マンションの購入者: 年齢 41歳 / 家族数 2.5人

20代の利用者は少なく、一方で40代から60代までの利用者が引き上げているので平均年齢は41-43歳となりますが、実際どの住宅カテゴリーについても、30代の住宅購入が最も多くなります。

調査対象期間: 2019年4月から2020年3月

調査対象件数: 83,513件

おすすめするタイミング

現金で家を買える稀な方を除き、通常は住宅ローンを利用します。住宅ローンを利用するには金融機関の審査があり、その審査をパスするには「収入」と「年齢」が関係します。一般的に35歳までが理想のローン開始年齢といわれます。例えば、29歳で35年ローンを組む場合と比較して、41歳で24年ローンを組む場合では、毎月の返済額に大きな違いがでてきます。退職時の年齢から逆算して返済計画を立てることが常識とされ、その常識に従い金融機関は融資の判断をしているということになります。

万が一のリスク。どれくらいの割合?

日本に住む40歳の死亡率は、1,000人につき男性 0.94人 / 女性 0.58人 ・・・ 厚生労働省 平成30年 簡易生命表

つまり、40歳の日本人男性が1000人いれば、1年後に死亡しているのは1人未満であることを意味しています。女性になると2000人につき1人ということで、交通事故・病気・事件など様々なリスクを考えても実際の死亡リスクは小さいことがわかります。さらに、死亡リスクの多くが団体信用生命保険でカバーされ、大切なパートナーや子供には借金の無い家を残すことができます。

一方で、日本人の平均余命は、男性 81.25歳 / 女性 87.32歳・・・ 厚生労働省 平成30年 簡易生命表

65歳・70歳まで働くとしても、その後の人生を『どう自分らしく生きたらいいのか』 『経済的には今と変わらず家賃を払い続ける事ができるのか』を考える必要があります。

平均余命はあくまで日本人の平均なので、1%を切るようなその他のリスクと比較すると、長生きのリスク?は、かなり高い確率で直面するリアル(現実)といえます。

今の年収をもとに『借入額』を考える

変動金利の場合(銀行・信用金庫)

※金利年0.775%で試算

「35年返済」「ボーナス返済なし」で試算した大まかな目安です

| 世帯年収 | 借入額 | 月々返済額 |

|---|---|---|

| 400万円 | 3,000万円 | 約8万1,000円 |

| 500万円 | 3,500万円 | 約9万5,000円 |

| 600万円 | 4,000万円 | 約10万8,000円 |

| 700万円 | 4,500万円 | 約12万2,000円 |

| 800万円 | 5,000万円 | 約13万5,000円 |

固定金利の場合(フラット35)

※融資率9割以下(頭金1割ご用意)

金利年1.65%で試算

「35年返済」「ボーナス返済なし」で試算した全期間固定の返済目安です

| 世帯年収 | 借入額 | 月々返済額 |

|---|---|---|

| 400万円 | 2,900万円 | 約9万1,000円 |

| 500万円 | 3,200万円 | 約10万1,000円 |

| 600万円 | 3,500万円 | 約11万円 |

| 700万円 | 4,000万円 | 約12万6,000円 |

| 800万円 | 4,500万円 | 約14万2,000円 |

今払っている家賃をもとに『借入額』を考える

変動金利の場合(銀行・信用金庫)

※金利年0.775%で試算

「35年返済」「ボーナス返済なし」で試算した大まかな目安です

| 家賃 | 借入額 | 月々返済額 |

|---|---|---|

| 10万円 | 3,500万円 | 約9万5,000円 |

| 12万円 | 4,300万円 | 約11万7,000円 |

| 13万円 | 4,800万円 | 約13万円 |

| 15万円 | 5,500万円 | 約14万9000円 |

| 18万円 | 6,600万円 | 約17万9,000円 |

固定金利の場合(フラット35)

※融資率9割以下(頭金1割ご用意)

金利年1.65%で試算

「35年返済」「ボーナス返済なし」で試算した全期間固定の返済目安です

| 家賃 | 借入額 | 月々返済額 |

|---|---|---|

| 10万円 | 3,100万円 | 約9万8000円 |

| 12万円 | 3,800万円 | 約12万円 |

| 14万円 | 4,400万円 | 約13万8,000円 |

| 16万円 | 5,000万円 | 約15万7,000円 |

| 18万円 | 5,700万円 | 約17万9000円 |

新築一戸建て対応エリア

福岡市|春日市|那珂川市|大野城市|太宰府市|筑紫野市|小郡市|糸島市|古賀市|福津市|宗像市|久留米市|朝倉市|筑後市|北九州市|飯塚市|田川市|糟屋郡 志免町|粕屋町|新宮町|須恵町|宇美町|遠賀郡遠賀町|岡垣町|芦屋町|水巻町|鳥栖市|佐賀市|唐津市|基山町|みやき町|熊本市

掲載しているエリア外の物件でも対応できる場合がございます。お気軽にご相談ください。

■ 事務所 ■

福岡市南区井尻5丁目-20-19-1F

TEL: 092-558-8872

■ 営業時間 ■

10:00~17:30

営業時間外のご相談 どうぞ気兼ねなく(要予約)

ご予約ボタンをクリック下さい。

■ 店休日 ■

水曜日