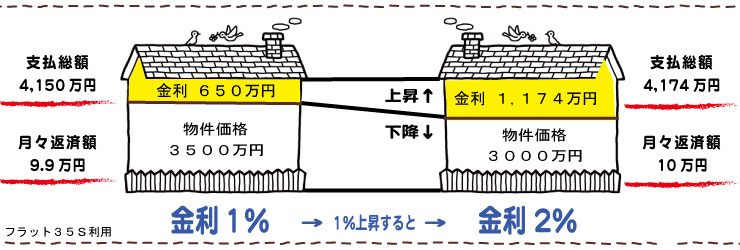

住宅ローンの金利が上がると、返済額が同じでも買える物件の価格は下がる

三菱UFJ銀行、従業員8000人削減方針(2020年4月27日)

今回の新型コロナウィルスの影響から、銀行の経営はこれからさらに厳しさを増すことが想定されます。

また日本銀行が無尽蔵な通貨の発行や、株式の買い上げをすすめることで、今後は日本の国債に対する世界からの信頼性も下がる事が考えられ、国際金融資本や世界の投資家が日本国債の売却をする可能性があります。

そうなると史上空前の現在の低金利から、一転、金利上昇がはじまるかもしれません。金利が上昇すると不動産価格は反比例して下落します。

それでは『不動産価格が安くなった時に買えばよい・・』と考えられるかもしれませんが、ところがどっこい! そのような状況になると『銀行が住宅ローンを現在のように融資してくれるか』という問題がでてきます。

銀行の経営状況が厳しくなると、融資する側としては『貸しても安心な人』にしか貸してくれなくなります。

例えば、住宅ローンを組むのに1~2割頭金が無いと貸してくれなくなるかもしれません。また、金利は当然高くなっていますから、35年ローンで金利が1%上昇すると3000万円の物件を購入する場合には金利負担分が500万円増えます。

これから子育てをしながらローンを返済する一般の方

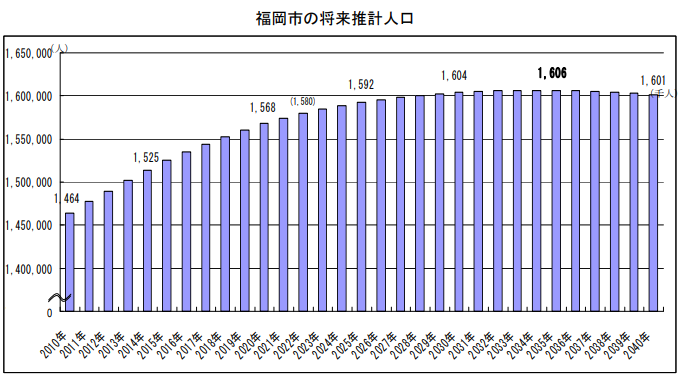

福岡市が発表する将来の人口見通しによると、2035年ごろがピークだそうです。そう考えると、受給のバランスにおいて需要の減少は当分心配する必要はなさそうです。

家を買う中心世代の30~40歳で、お子様が小学校に上がる前の5歳にだと想定すると、今から15年先(2035年)のお子様の成人までは住宅需要が激減することによる価格暴落はなさそうです。

一方で、アベノミクス金融緩和により2018年まで銀行は非常に積極的に融資をしてくれました。しかし経済の悪化が表面化し銀行都合による新規住宅ローン借入が安易に出来ないとなると、今度は子育てに一番家が必要となる期間に『家を買うことができない問題』に直面するかもしれません。

500万円程度の預貯金が用意できていればよいのですが、預貯金が少ない方は、まだ金利が低く銀行の融資のハードルが低い今のうちに無理のない住宅ローンを組んでおく方がよいでしょう。( 長期に返済をすることを考えると固定金利も要検討 )

2035 年頃をピークに約 160 万人に達する

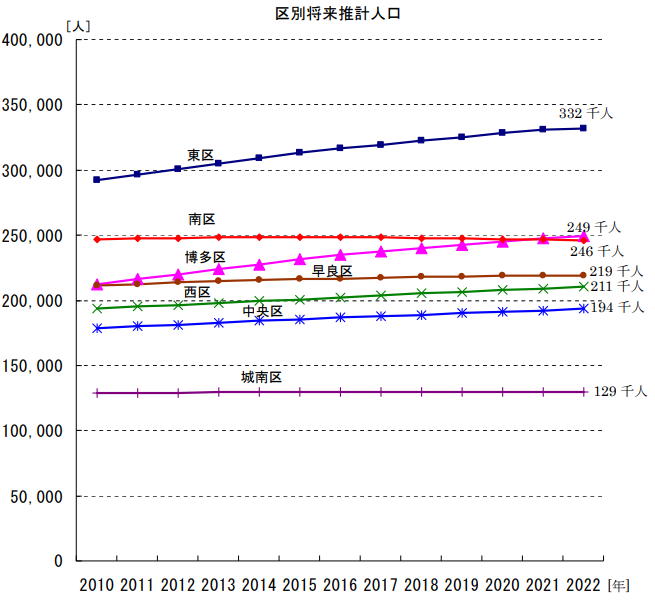

中央区・博多区・早良区・東区・西区は増加傾向

現金で家を買うことができる超お金持ちの方

現金で多くのお金をお持ちの方は金利の心配なしに安い時に購入をされることは絶対に正解です。

今後インフレがすすめば、なおさら現金だけで持っておくよりも不動産に資産を移す事の意味は説明要らずでしょう。

一般人の私達からするとうらやましい限りです。そのような方にも全力でお手伝いをさせていただきます。

Yes!不動産 代表 松田 貴志

https://baibai.yes-fudousan.com/company

2020年4月27日