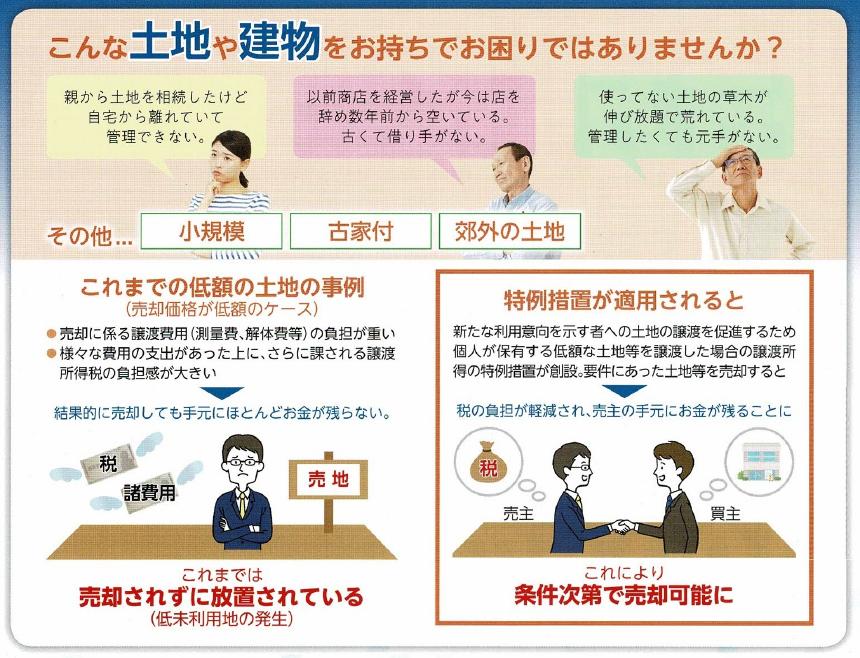

低未利用地の土地等を譲渡した場合、要件を満たせば、長期譲渡所得から100万円控除できます。

全国的に問題となっている空地・空き家問題。地方をはじめ人口減少が進展し利用ニーズが低下する土地が増加するなか、

それらが放置されて所有者が誰かわからなくなる(所有者不明土地)の問題が深刻化しています。

それらを解消することや土地の有効活用を通じた投資の促進、地域の活性化を図る観点から令和2年度の税制改正により、

個人が保有する低額な土地等を譲渡した場合の譲渡所得の特別措置(100万円控除)が創設されました。

![]()

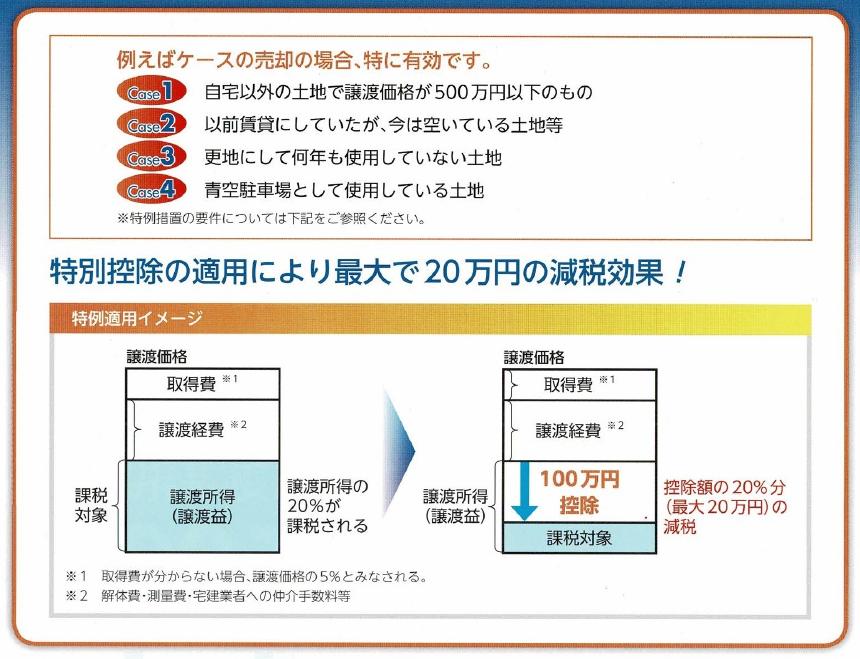

低未利用地の土地等を譲渡した長期譲渡所得に係る特別控除の主な要件

本特例措置は、令和2年7月1日から令和4年12月31日までの間に以下の主な要件に該当する譲渡をした場合に適用を受けることができます。

- 譲渡したものが個人であること。

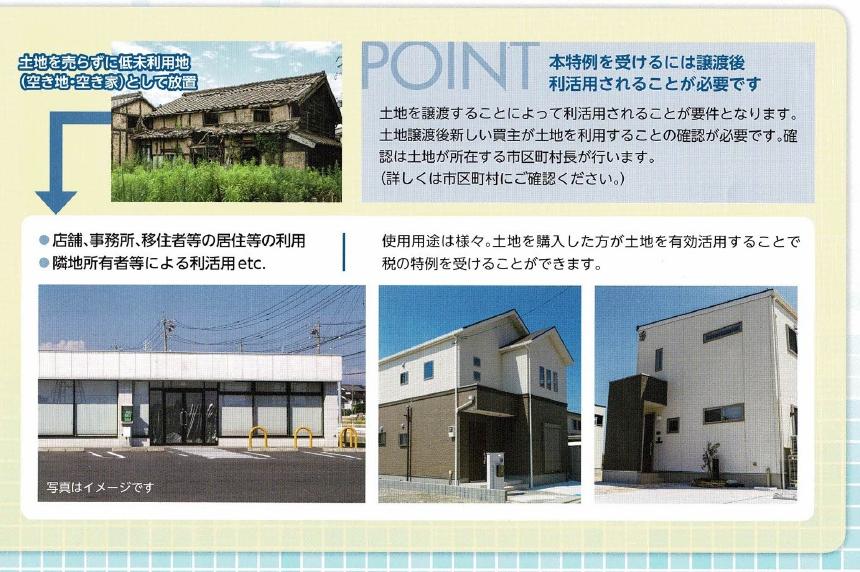

- 低未利用土地等であること及び譲渡の後の当該低未利用土地等の利用について、市区町村長の確認がされたものの譲渡であること。

- 譲渡の年の1月1日において所有期間が5年を超えるものの譲渡であること。

- 低未利用土地等および当該低未利用土地等とともにした当該低未利用土地等の上にある資産の譲渡の対価の額の合計が500万円を超えないこと。

Q 建物の立っている土地も本特例措置の対象ですか?

低未利用地の土地とともに、空き家・空き店舗の建物の立っている土地も低未利用土地等に該当します。ただし、建物のみの譲渡については本特例措置の対象となりません。当該土地と建物の譲渡の対価の合計が500万円以下である必要があります。

Q 共有持分の土地を譲渡した場合はどのように扱われますか?

土地が共有である場合に、譲渡の対価の額が500万円を超えるかどうかは、所有者ごとの譲渡対価により判断されます。

Q 対象となる土地を分筆した場合、適用は受けることはできますか?

適用を受けようとする低未利用土地等と一筆の土地からその年の前年または前々年に分筆された土地等については、その年の前年または前々年にこの制度の適用を受けていないことが要件となります。例えば対象となる土地について分筆をし、その一部について適用を受けた場合、その翌年または翌々年に残りの土地を売却しても、適用を受けることはできません。

Q 資材置き場や駐車場などとして利用している場合、低未利用土地に該当しますか?

上屋や料金収受機器等の一定の設備投資を行っていない場合、本特例措置の対象となる低未利用土地等に該当します。

Q 所有期間が5年を超えることが要件となっていますが、相続で相続した土地の所有期間はどうなりますか?

長期譲渡所得の計算については相続があっても所有期間の計算は引き継がれることとなっているため、相続で取得した土地については被相続人と通算した所有期間が5年を超えていれば要件を満たします。

Q 宅建業者に土地等を売却した場合に対象となりますか?

宅建業者が空き家となっている中古住宅を買い取って、一定の質の向上をはかるリフォームを行った後に売却する(買取再販)場合は、本特例措置の対象となります。また宅建業者が低未利用土地を買い取った後に住宅を建てて分譲する場合は、本特例措置の対象となります。

※その他手続き等の詳細につきましては税務署、もしくは各市町村にご確認ください。

国土交通省 動画配信

長期譲渡所得の100万円控除が創設されたことに伴い、国土交通省において、制度創設の背景や具体的な手続きについての解説動画が配信されています。

■ Yes!不動産 サービス提供エリア ■

福岡市 南区|博多区|中央区|城南区|早良区|西区|東区

糸島市|古賀市|福津市|宗像市|春日市|那珂川市|大野城市|太宰府市|筑紫野市

糟屋郡 志免町|粕屋町|新宮町|須恵町|宇美町

■ 事務所 ■

福岡市南区井尻5丁目-20-19-1F

TEL: 092-558-8872

■ 営業時間 ■

10:00~17:30

営業時間外のご相談 どうぞ気兼ねなく(要予約)

ご予約ボタンをクリック下さい。

■ 店休日 ■

水曜日