固定資産税・都市計画税

一戸建て・土地・マンションなどの所有者に課税される市町村税です。保有期間中は毎年発生し納税義務者は1月1日現在の所有者となりますが、売主としてはもはや所有者でないにもかかわらず固定資産税・都市計画税を支払わなければならない原則に納得感は無いと思います。そのため売買契約では、一般的に固定資産税の負担割合を双方の合意により所有期間で按分します。

【固定資産税・都市計画税の精算】

印紙税

『不動産売買契約書』『領収書』を作成する際に課税される国税です。文書毎に収入印紙を貼付して納税します。

所得税

不動産売却に際して利益が出たら譲渡所得とみなされ、譲渡所得には所得税と住民税が課税されます。

譲渡所得とは

= 『収入金額』 ー 『取得費』ー 『譲渡費用(購入時・売却時)』

これらは以下の言葉に置き換えるとわかりやすくなります。

= 『不動産売却価格』 ー 『不動産購入時の価格』 ー 『不動産購入時の経費』 ー 『不動産売却時の経費』

取得費とは

『土地・建物の購入代金』 『建物建築費用』 『購入時の税金(登録免許税・不動産取得税・印紙税)』 『仲介手数料』 『測量費用』 『整地費用・建物解体費用』 『設備費』 『住宅ローンの利子』 『リフォーム増改築費用』

土地と建物の取得費は分けて考えます

『土地』の分は不動産購入時の価格がそのまま取得費になりますが、『建物』の分は建物購入代金や建築費用がそのまま取得費とはなりません。建物は経年劣化によって価値が減るという考え方です。建物の取得費は『建物購入代金』や『建築費用』から築年数に応じた減価償却費用分を差し引いて計算します。

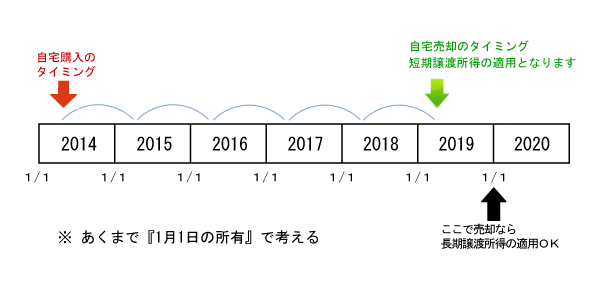

譲渡所得の計算に適用される税率は、売却した年の1月1日現在でその不動産を所有した年数に応じて以下のように分類されます。

39.63%(所得税30% + 復興特別所得税0.63% + 住民税9%)

20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)

譲渡所得6,000万円以下の部分について

>>14.21%(所得税10% + 復興特別所得税0.21% + 住民税4%)

譲渡所得6,000万円を超える部分について

>>20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)

(例)

売却価格が3,400万円、取得費が3,100万円、譲渡費用が170万円とすると、譲渡所得は「3,400万円−3100万円−170万円」で130万円が譲渡所得となります。この譲渡所得にかかる所得税と住民税は、所有期間に応じて各々以下の計算式を適用します。

130万円 × 39.63% = 51万5,190円(所得税39万8,190円 + 住民税11万7,000円)

130万円 × 20.315% = 26万4,095円(所得税19万9,095円 + 住民税6万5,000円)

130万円 × 14.21% = 18万4,730円(所得税13万2,730円 + 住民税5万2,000円)

ここでは『売却する年の1月1日現在 所有している・・』この但書きにも注意が必要です。

例えば5年前の2月1日に購入のマンションを今年の4月1日に売却した場合に、今年の1月1日現在においては未だ所有期間が5年を超えてない計算となります。税率は『短期譲渡所得』39.63%が適用され、これは『長期譲渡所得』20.315%が適用される場合と比較して約倍のご負担となります。

マイホームを売ったときの特例 「3,000万円特別控除」

居住用財産(自宅)を売却した際には、譲渡所得から3,000万円分を差し引く(控除)ことができる特例です。

つまり譲渡所得が3,000万円以下ならば税額は0円で、譲渡所得が3000万円を超えて大きく利益がでるような場合では、3,000万円を超える金額に税率をかけて税額を算出します。

(例)

譲渡所得が5,000万円、所有期間8年とすると税額は以下の計算式を適用します。

住民税:(5,000万円-3,000万円)× 住民税5%=100万円

合計 :406万3,000円

3,000万円控除の適用対象について

●以前に住んでいた自宅でも、住まなくなってから3年目の年末までに売却すれば対象物件とみなしてもらえます。

●自宅に住まなくなってから3年目の年末までに売却すれば、自宅を他人に賃貸に出しても対象物件とみなしてもらえます。

●自宅の建物を解体して更地にして売却する場合でも、解体日から1年以内に売買契約し、自宅に住まなくなってから3年目の年末までに売却すれば対象物件とみなしてもらえます。(買主から更地にして売却を求められた売主を想定しています)

■ 事務所 ■

福岡市南区井尻5丁目-20-19-1F

TEL: 092-558-8872

■ 営業時間 ■

10:00~17:30

営業時間外のご相談 どうぞ気兼ねなく(要予約)

ご予約ボタンをクリック下さい。

■ 店休日 ■

水曜日