企業会計で馴染み深いバランスシート(貸借対照表)ですが、個人の家計に置き換えて資産とローンのチェックに活用する事ができます。はじめて見る人でも大丈夫です。

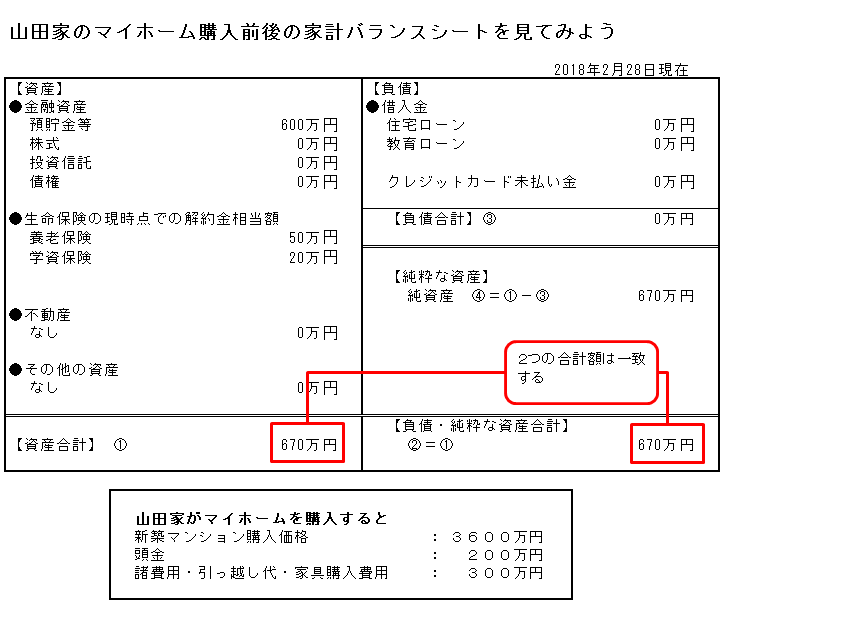

まず、購入直前の家計バランスシートの「資産」の欄には金融資産や生命保険の解約金相当額があり、合計で670万円になります。

特に負債がなければ、純粋な資産は670万円は企業でいう所の「資本金」にあたり、何かを買うとき、始めるときに元手になるお金になります。

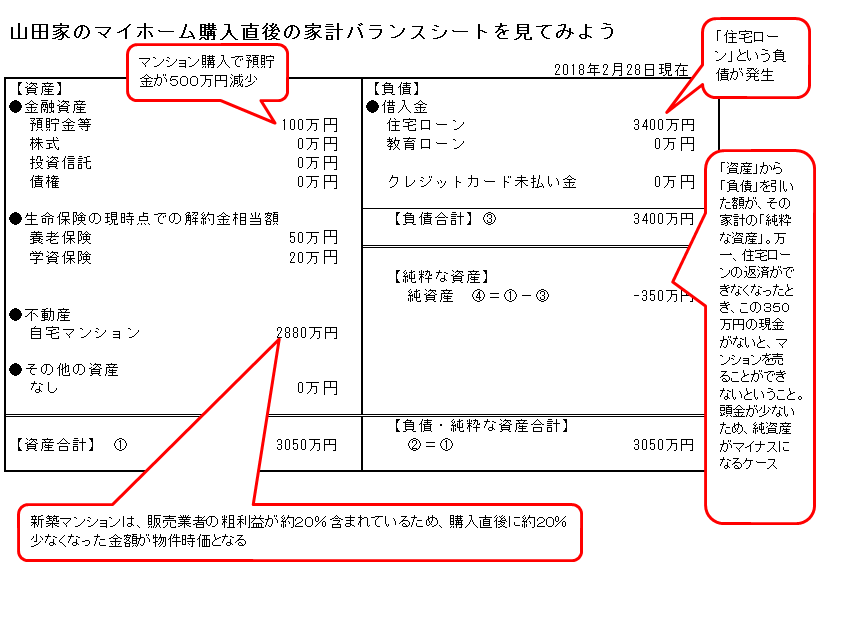

山田家が自己資金500万円(頭金200万円+諸費用300万円)を使って3600万円の新築マンションを購入すると、「資産」のうち金融資産は500万円減りますが、マンションという不動産が新たに計上されます。

しかし、新築マンションは購入直後に2割程度値下がりします。ですから、資産価値としては2880万円くらいの見積りとなります。一方、住宅ローンを組むため「負債」の欄には3400万円の借金が計上されます。純粋な資産は「資産合計ー負債合計」から算出できますので、購入直後の「純粋な資産」は「マイナス350万円」ということになります。企業会計でいう債務超過の状態です。

頭金の割合が小さい、購入後の預貯金金額が少ない、ローンの額が多いなどの原因からマイナスの純資産という結果になります。万が一、ローンの返済が困難になり売って賃貸に移ろう、親の家に身を寄せようといった場合、少なくともマイナス分の金額の現金を用意しないと売ることができないということです。「純粋な資産」は常にプラスの状態にしておきたいものです。

テンプレートを以下よりダウンロードする事ができます。